ENCUENTRA TU FUTURO

Las Condes

ENTREGA INMEDIATA

ULTIMAS UNIDADES

CONVENIO ARRIENDO

Ñuñoa

ENTREGA INMEDIATA

CONVENIO ARRIENDO

Ñuñoa

Macul

ENTREGA INMEDIATA

ULTIMAS UNIDADES

CONVENIO ARRIENDO

La Cisterna

ENTREGA INMEDIATA

ULTIMAS UNIDADES

CONVENIO ARRIENDO

La Cisterna

La Cisterna

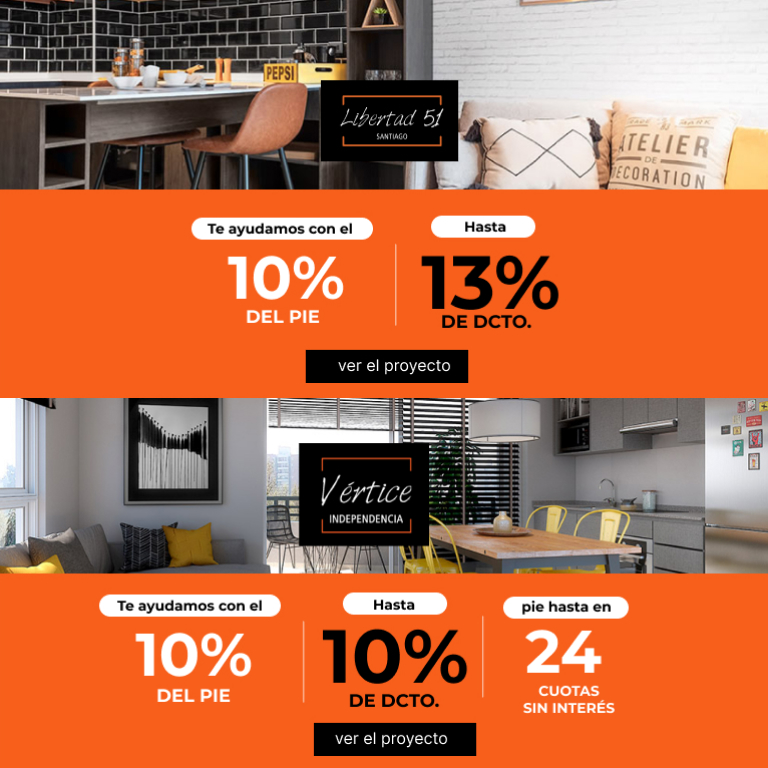

Santiago

CONVENIO ARRIENDO

Desde: 2.457 UF

HS, DUPLEX, 1, 2 Y 3 DORMITORIOS

Precio de referencia referido a la unidad C810

Independencia

CONVENIO ARRIENDO

Valparaíso

La Serena

ENTREGA INMEDIATA

ULTIMAS UNIDADES

Viña del Mar

ENTREGA INMEDIATA

CONVENIO ARRIENDO

LÍNEAS INMOBILIA

Nos preocupamos que cada proyecto sea especial, con un estilo que refleje la identidad de las personas que lo habitan y representa de la mejor manera la esencia de nuestro trabajo.

OPORTUNIDADES INMOBILIA